зазирнути на темний бік

Установление жестких лимитов по карточным операциям вряд ли изменит ситуацию.

В Украине банки готовятся ужесточать правила переводов и контролировать даже малые суммы. Нацбанк уже разослал соответствующую инструкцию, вместе с тем готовят более глобальное ограничение: введение лимитов на количество переводов и максимальную сумму за месяц. Виновники таких изменений – "мулы", то есть те, кто продают свои карточки (а на самом деле сдают их в аренду мошенникам). Таких "мулов" – десятки тысяч, а через их счета малыми суммами проходят сотни миллионов гривен. Это средства мошенников, тех, кто не платит налоги, нелегального бизнеса и т.д., пишет Александр Литвин в интернет-издании OBOZ.UA.

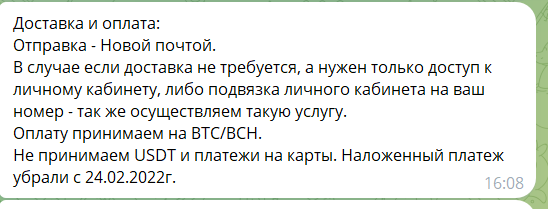

"Доставим карточку быстро, можно на "Новую почту" свертком", – рассказывает изданию продавец дроп-карт, который не назвал свое имя. Рекламу этого и тысячи других продавцов можно встретить в соцсетях, на специализированных сайтах.

У них есть определенная инструкция, как общаться с потенциальными покупателями карт. Сначала они спрашивают, с какой целью будет использоваться карточка. Если покупатель говорит, что только в законных целях (конечно, зачем еще покупать карточку на чужое имя), ему предоставляют реквизиты для оплаты и отправляют товар (карту, идентификационный код, сим-карту, которую использовали при оформлении счета).

Если покупатель по какой-то причине признается, что покупает для незаконных действий, ему сразу отказывают. На самом деле продавцы чужих карт хорошо знают, что их клиенты – мошенники и те, кто отмывают средства. Это своеобразный "спектакль" для правоохранителей. Ибо если нет преступного умысла, то и участие в мошеннических действиях доказать будет труднее.

"Все говорят, что покупают для создания рекламных аккаунтов, оплаты законной рекламы, но на самом деле кто может отследить? Точно не покупают для микрокредита, потому что стоимость карты больше микрокредита. Карточки дебетовые, не кредитные", – рассказывает жительница Днепра Марина. Она две недели проработала в службе поддержки одного из магазинов по продажам дроп-карт.

"Мне действительно больше всего не нравилось, что только на русском надо отвечать. Платили мне по 100 долларов в неделю гарантированно и еще бонусы, если хорошо продавала. Ушла я, потому что у меня новый парень появился, он меня уговорил бросить эту работу", – рассказывает девушка.

За карту ПриватБанка просят 4400 грн, если покупать одну. А если покупать сто, сумма может снизиться до 1500 грн. При этом продающим свои карты платят всего 1 тыс. грн в месяц. Интересно, что карта продается не навсегда. Ее дают на один месяц, а после блокируют.

Последние несколько недель Национальный банк активно обсуждает возможность прекратить продажу карт. Каждый банк в своих условиях отмечает, что клиент обязан соблюдать правила пользования банками. Среди них: запрещено передавать свою карточку третьим лицам.

"В общей сложности речь идет о десятках тысяч счетов (имеющих признак дроп-счетов, то есть тех, которые используют для отмывания или легализации средств путем перевода с карты на карту. – Ред.). Например, один из крупнейших банков-эмитентов обнаружил более 12 тыс. счетов клиентов-"дропов" (представители социально незащищенных слоев населения, пенсионеры, студенты с низким или средним уровнем ожидаемых поступлений на счета. – Ред.) за период только с октября 2023-го по апрель 2024-го", – говорится в разъяснении НБУ.

Кроме того, в условиях сотрудничества с банком отмечается, как клиент будет пользоваться картой. Нельзя оформить зарплатную карту, а использовать ее для постоянных переводов средств, пополнять в терминалах и т.п. Но если это небольшие суммы, некоторые банки пропускают таких "дроперов". И это позволяет отмывать миллионы гривен.

Пока ввели рекомендации, следующий шаг – ограничение для всех

"Банки должны требовать объяснений от физлиц, что это за мелкие суммы бегают по картам через P2P. Останавливать платежи и отказывать в обслуживании. Проверять финансовое состояние и не допускать перечисления", – написал на своей странице в Facebook финансовый эксперт Василий Невмержицкий.

В комментарии изданию он пояснил, что ограничения, которые планирует ввести Национальный банк, для большинства клиентов не станут проблемой. Напомним, сейчас только некоторые банки ввели ограничения по максимальному количеству переводов с карты на карту за месяц и максимальную сумму. НБУ счел, что 98,44% клиентов делают до 30 переводов в месяц на сумму до 100 тыс. грн. В этом размере и предложили ввести лимит.

Сотрудник одного из банков, не имеющий права давать официальные комментарии от госучреждения, отметил: несколько дней назад НБУ разослал письмо с рекомендациями по контролю мелких переводов. Однако банк и раньше занимался детальным анализом.

"Есть рискориентированный подход. Сначала все анализирует программа, потом, если есть какие-то совпадения, подозрительная операция, она может приостанавливаться и происходит дополнительная проверка. Не хочется критиковать коллег, но это сами банки создают ситуацию, когда их система мониторинга позволяет пропускать дропов. Уверен, что в нашем банке это невозможно", – рассказывает собеседник издания.

Правда, в магазине дроп-карт также продаются и карточки того финансового учреждения, представитель которого предоставил анонимный комментарий.

Бывший член Совета НБУ Виталий Шапран, который сейчас нередко публично критикует шаги правления Национального банка, уверен, что это ограничение приведет к увеличению наличного спроса, а также криптовалюты, иностранной валюты на счетах в офшорных банках.

"Кроме дропов у налоговых уклонистов есть еще добрая сотня методов, как безналичку обналичить через банки. Закроют канал дропов – возрастет нагрузка на другие каналы. В конце концов, есть варианты, когда наличные вообще не попадают в банк, а еще до инкассации оказываются у выгодоприобретателя, но это уже "высокое искусство уклонения".

В озвученном НБУ варианте лимит в 100 тыс. грн и 30 переводов в месяц имеет существенный скрытый недостаток. При финмониторинге невысокого качества указанные лимиты не приведут к ликвидации дропов как явления, они просто приведут к росту спроса на карточные банковские услуги со стороны населения. Если у тебя была одна карточка, ну открой 10-15 в других банках и получишь предел транзакций до 1,5 млн грн", – заявил Шапран.

На самом деле есть другие способы бороться с "мулами". Сейчас они помогают создавать инфраструктуру для мошенников, но не несут за это никакой ответственности. Продавший свою карточку после обращения правоохранителей может просто сказать, что ее потерял.

Закон не обязывает украинца следить за своими карточками. Среди финансовых сотрудников ходят разговоры о создании отдельного реестра "мулов" (по примеру кредитного реестра). Тогда банки вносили бы своих клиентов, уже попавшихся на продаже счета, в этот реестр. Другие банки проверяли бы каждого, кто пытается открыть счет, в этом реестре и отказывали бы тем, кого считают "мулом". Правда, если с неуплатой кредита все просто: не заплатил, стал должником – попал в реестр, то с "мулами" ситуация может быть сложнее. Возможно, среди тысяч настоящих "мулов" действительно есть те, кто передал свою карточку и данные к ней, потому что был введен в заблуждение мошенниками.

Чтобы не пропустить самое важное, подписывайтесь на наш Telegram-канал.

Останні оновлення

слідкуй за нами соціально

свіжі новини

05/06/2026 - 21:33

05/06/2026 - 20:21

04/06/2026 - 20:14

04/06/2026 - 18:26